Depuis la réforme de la fiscalité de l’urbanisme, les formulaires CERFA d’autorisation de construire (permis de construire, d’aménager, déclaration préalable) intègrent une section « déclaration des éléments nécessaires au calcul des impositions ».

La déclaration des éléments nécessaires au calcul des impositions distingue désormais les espaces de stationnement clos et couverts des autres ouvrages clos et couverts.

Par ailleurs, la déclaration des éléments imposables apporte un cadre « 1.4 Redevance d’archéologie préventive », dans laquelle il revient au demandeur de détailler les parties de son projet n’affectant pas le sous-sol.

Le renseignement de cette nouvelle section est expliqué dans cet article.

Pour une meilleure compréhension, vous pouvez consultez le paragraphe : « régime de la taxe d’aménagement applicable aux espaces de stationnement »

Grâce à une rédaction plus compréhensible, le nouveau formulaire de déclaration des éléments imposables permet de limiter les risques de confusion lorsqu’un projet comprend un espace de stationnement.

Un espace de stationnement clos et couvert ne doit pas être comptabilisé dans la surface de plancher. En revanche, ce même espace de stationnement clos et couvert développe de la surface taxable.

Dans la mesure où ce mode de calcul peut facilement prêter à confusion, les espaces de stationnement clos et couverts risquaient, à tort, de ne pas être comptés dans la surface taxable lors du renseignement de l’ancien formulaire.

En parallèle, il était question dans les « autres éléments soumis à taxe d’aménagement » de « nombre de places de stationnement situées à l’extérieur de la construction ».

Cette expression (assez maladroite) désignait en réalité les espaces de stationnement à construire « ouverts vers l’extérieur » ou ne disposant pas de couverture. Il s’agit concrètement des auvents, appentis, carports ou encore préaux.

Le nouveau formulaire lève toutes ces ambiguïtés.

Les premières lignes du nouveau formulaire distinguent la surface taxable selon qu’elle soit développée ou non par un bâtiment clos et couvert affecté au stationnement.

Nouveau formulaire de déclarations des éléments imposables : une distinction entre les espaces de stationnement développant de la surface taxable (clos et couverts) et les autres ouvrages développant de la surface taxable

En conséquence, le risque d’exclure à tort les espaces de stationnement clos et couverts à construire de la surface taxable est beaucoup plus limité.

Par ailleurs, le nouveau formulaire remplace l’expression « emplacements de stationnement situés à l’extérieur de la construction » par « nombre de places de stationnement non couvertes ou non closes ».

Ce type d’espace de stationnement est ainsi désigné de manière un peu plus compréhensible.

Le nouveau formulaire de déclaration des éléments imposables met en relief le terme « créé » (le mot « créé » y est par exemple fréquemment souligné).

La taxe d’aménagement est en effet calculée au regard d’ouvrages à construire. Par exemple, lorsqu’il est demandé « la superficie du bassin de la piscine », il s’agit bien de surfaces à construire, et non pas de surfaces existantes.

Suite à la loi de finances rectificative pour l’année 2010 et depuis son entrée en vigueur au 1er mars 2012, la fiscalité de l’urbanisme repose essentiellement sur la taxe d’aménagement.

Le montant de la taxe d’aménagement est calculé en raison :

• De la surface taxable développée par les ouvrages clos et couverts ;

• Et/ou du nombre d’aménagements ou d’installations parmi celles énumérées par l’article L.331-13 du code de l’urbanisme (tentes, habitations légères de loisirs, superficie du bassin des piscines, éoliennes, panneaux photovoltaïques au sol, aires de stationnement).

Les espaces de stationnement font systématiquement l’objet de la taxe d’aménagement :

• S’il s’agit d’un bâtiment clos et couvert, alors le calcul de la taxe d’aménagement s’effectue au regard de la surface taxable

• S’il s’agit d’espaces de stationnement ouverts vers l’extérieur (carport, appentis, auvent), alors le calcul de la taxe d’aménagement s’effectue selon l’importance du nombre d’emplacements prévus, conformément aux dispositions de l’article L.331-13 du code de l’urbanisme.

Les espaces de stationnement n’étaient auparavant pas taxés, car ils développaient de la Surface Hors-Œuvre Brute (les anciennes taxes d’urbanisme prenaient en compte la Surface Hors-Œuvre Nette).

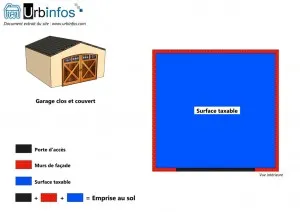

Garage clos et couvert

Les garages clos et couverts développent de la surface taxable. La taxe d’aménagement est alors calculée par rapport à la surface taxable (cliquez sur l’image pour agrandir)

La surface taxable correspond à (article L.331-10 du code de l’urbanisme) :

La somme des surfaces de plancher closes et couvertes, sous une hauteur de plafond supérieure à 1,80 mètre, calculée à partir du nu intérieur des façades du bâtiment, déduction faite des vides et des trémies.

En clair : la taxe d’aménagement des bâtiments clos et couverts, qu’ils soient ou non à usage de stationnement, est calculée proportionnellement selon l’importance de la surface taxable à construire.

En conséquence, un ouvrage ne disposant pas de couverture et/ou ouvert vers l’extérieur ne développe pas de surface taxable. Comme le montre la circulaire du 3 février 2012, un ouvrage est réputé ouvert vers l’extérieur en l’absence d’un mur de façade.

Un espace de stationnement non compris dans un bâtiment clos et couvert ne constitue pas de surface taxable. Il peut toutefois être taxé forfaitairement par emplacement

Schématiquement, les espaces de stationnements ouverts vers l’extérieur correspondent aux appentis, auvents, carports, préaux ou encore abris voiture.

Il s’agit des « places de stationnement non closes ou non couvertes » évoquées par le nouveau formulaire de déclaration des éléments imposables.

Dans la mesure où ces espaces de stationnement ne développent pas de surface taxable, et qu’ils appartiennent aux installations énumérées par le code de l’urbanisme, la taxe d’aménagement est alors calculée forfaitairement par nombre d’emplacements de stationnement.

Pour une meilleure compréhension, vous pouvez consultez le paragraphe : « régime de la redevance d’archéologie préventive »

Les nouveaux formulaires apportent une section « 1.4 Redevance d’Archéologie Préventive » (RAP), permettant de désigner les éléments du projet n’affectant pas le sous-sol.

Cette nouvelle rubrique est particulièrement complexe à appréhender.

En cas d’erreur :

L’examen de la demande s’effectue par le service instructeur au regard de l’ensemble des pièces composant la demande : plans, formulaires, pièces écrites, annotations, photographies …

Le service instructeur devrait ainsi être en mesure d’identifier les anomalies qui pourraient éventuellement se présenter. En cas d’erreur manifeste, il pourrait en conséquence adresser une demande d’informations complémentaires auprès du demandeur.

C’est essentiellement le plan en coupe, s’il est réalisé correctement, qui permet au service instructeur de distinguer les éléments affectant le sous-sol des éléments n’affectant pas le sous-sol.

L’ancien formulaire de comportait aucune section concernant la RAP.

Avec la fin de l’exonération de la RAP pour les particuliers au cours de l’année 2012, il appartenait au service instructeur d’identifier les éléments du projet concerné par cette redevance.

Le renseignement du nouveau cadre « 1.4 Redevance d’archéologie préventive » est assez particulier.

Ci-dessous l’extrait du cadre en question :

Ainsi, il est demandé de détailler les parties du projet développant de la surface taxable qui n’affectent pas le sous-sol au titre des locaux.

Ou encore, il est demandé de détailler les parties du projet qui n’affectent pas le sous-sol par m² de bassin créée au titre de la piscine.

Et enfin, il est demandé de détailler les parties du projet qui n’affectent pas le sous-sol par nombre d’emplacements de stationnement concernés.

De manière générale, l’objectif est d’indiquer les surfaces (ou le nombre d’emplacements) qui ne sont pas de nature à impacter le terrain naturel. Etant précisé que les travaux affectant le sous-sol sont ceux qui s’inscrivent sur une profondeur supérieure à 0,50 m.

A savoir que la RAP était auparavant due à l’occasion de projet soumis à étude d’impact au titre du code de l’environnement ou à autorisation d’affouillement (comme les carrières).

Le nouveau cadre « 1.4 Redevance d’archéologie préventive » intéresse :

1. Les projets développant de la surface taxable, c’est-à-dire l’ensemble des bâtiments clos ET couverts, y compris les espaces de stationnement (il faut rappeler qu’un espace de stationnement clos ET couvert développe de la surface taxable)

2. Les piscines

3. Les espaces de stationnements ouverts vers l’extérieur

4. Les tentes, caravanes, résidences mobiles de loisirs

5. Les habitations légères de loisirs

6. Les éoliennes de plus de 12 m de hauteur.

Le formulaire CERFA « permis de construire maison individuelle » ainsi que la déclaration préalable « simplifiée » retiennent : les projets développant de la surface taxable au titre des locaux, les piscines et les espaces de stationnement ouverts vers l’extérieur.

Les tentes, habitations légères de loisirs et les éoliennes n’y apparaissent pas.

Un espace de stationnement non compris dans un bâtiment clos et couvert ne constitue pas de surface taxable. Il peut toutefois être taxé forfaitairement par emplacement

Un projet est réputé affecter le sous-sol dès lors qu’il s’inscrit dans une profondeur supérieure à 0,50 m en dessous du niveau du terrain naturel avant tous travaux.

À l’inverse, un projet est réputé ne pas affecter le sous-sol dès lors qu’il s’inscrit :

• Au niveau du terrain naturel avant tous travaux ;

• Dans une profondeur inférieure à 0,50 m en dessous du niveau du terrain naturel avant tous travaux.

Il s’agit là du principe essentiel à retenir pour éviter de commettre une erreur.

Ci-dessous quelques exemples illustrés et commentés pour tenter de mieux comprendre, dans la mesure du possible, la signification de ce nouveau cadre et la manière de le renseigner.

Ces exemples sont classés selon les situations qui peuvent être rencontrées en pratique.

Les illustrations peuvent être téléchargées au format PDF en cliquant ici : Redevance d’archéologie préventive

Le cadre 1.4 demande de prendre en compte les seuls éléments n’affectant pas le sous-sol.

• Par exemple :

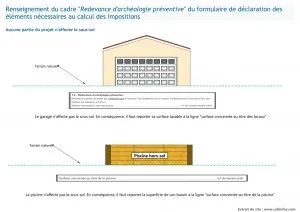

Aucune partie du projet n’affecte le sous-sol (cliquez sur l’image pour agrandir)

Si une piscine hors-sol n’affecte pas du tout le sous-sol, alors il faut reporter sa surface à la ligne correspondante « m² de bassin créé ».

Un autre exemple, s’il s’agit de construire un espace de stationnement clos et couvert n’affectant pas le sous-sol, alors il faut reporter sa surface taxable à la ligne « surface concernée au titre des locaux ».

Insistons sur le fait que les travaux affectant le sous-sol sont ceux qui s’inscrivent sur une profondeur supérieure à 0,50 m en dessous du niveau du terrain naturel (avant tous travaux).

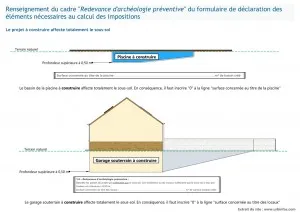

• 1ere situation : un projet à construire affecte totalement le sous-sol

Lorsqu’un projet à construire affecte totalement le sous-sol, notamment s’il dispose d’un niveau souterrain clos et couvert ou s’il s’agit du bassin d’une piscine enterrée, alors il faut inscrire « 0 » à la ligne correspondante.

Par exemple :

Projet à construire affectant le sous-sol

Projet à construire affectant le sous-sol (cliquez sur l’image pour agrandir)

Pour la construction d’une piscine dont le bassin est enterré à plus de 0,50 m de profondeur, il faut inscrire « 0 » à la ligne « surface concernée au titre de la piscine ».

Pour la construction d’un garage souterrain (enterré sous une profondeur supérieure à 0,50 m), il faut inscrire « 0 » à la ligne « surface concernée au titre des locaux ».

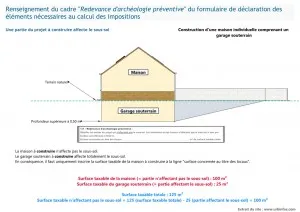

• 2e situation : un projet à construire comporte plusieurs niveaux, dont l’un affecte le sous-sol

Cette situation nécessite d’être encore plus attentif.

Lorsqu’une seule partie du projet affecte le sous-sol sur une profondeur supérieure à 0,50 m, alors il faut détailler exclusivement la surface des niveaux à construire n’affectant pas le sous-sol.

De manière très schématique, lorsqu’une partie du projet affecte le sous-sol :

Le résultat à inscrire au cadre « 1.4 Redevance d’archéologie préventive » résulte de la soustraction entre :

• La surface taxable totale de la construction

• Et les éléments affectant le sous-sol (ceux situés à plus de 0,50 m de profondeur).

Par exemple :

Une partie du projet affecte le sous-sol

Une partie du projet affecte le sous-sol (cliquez sur l’image pour agrandir)

Une maison de plain-pied de 100 m² dispose d’un garage souterrain (profondeur supérieure à 0,50 m) de 25 m².

La surface taxable totale est de 125 m².

La maison n’affecte pas le sous-sol.

Le garage est le seul à affecter le sous-sol, soit 25 m².

125 – 25 = 100 : il faudra inscrire « 100 » à la ligne « surface concernée au titre des locaux ». Ces surfaces sont celles qui n’affectent pas le sous-sol.

Tout dépend des circonstances d’espèce. En pratique, il faudra renseigner les lignes correspondantes à la nature du projet.

• Par exemple :

Plusieurs travaux de nature différente dont l’un affecte le sous-sol

Réalisation de plusieurs travaux de nature différente dont l’un affecte le sous-sol (cliquez sur l’image pour agrandir)

Un projet prévoit de créer un espace de stationnement ouvert vers l’extérieur, comme un appentis. Il est dans le même temps envisagé de construire une piscine dont le bassin est situé sous une profondeur supérieure à 0,50 m.

Dans cet exemple, l’espace de stationnement n’affecte pas le sous-sol : il faut alors reporter le nombre d’emplacements prévus à la ligne « nombre d’emplacements concerné » (les espaces de stationnement clos et couverts correspondent à la ligne « surface au titre des locaux).

Toutefois, comme la piscine affecte le sous-sol, il faut inscrire « 0 » à la ligne « surface concernée au titre de la piscine ».

Insistons sur le fait que ce paragraphe ne concerne pas les piscines, qui, sans développer de la surface taxable, restent considérées en raison de leur bassin.

Le formulaire de déclaration des éléments imposables prend en compte les parties de projet développant de la surface taxable, au titre « des locaux », ce qui peut prêter à confusion lorsqu’une partie du projet affectant le sous-sol ne développe pas de surface taxable.

• Par exemple :

Partie du projet n’affectant pas le sous-sol ne développant pas de surface taxable

Une partie du projet n’affectant pas le sous-sol ne développant pas de surface taxable

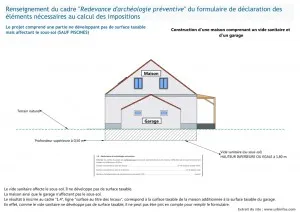

Une maison de plain-pied comprenant un garage clos et couvert comporte un vide sanitaire également clos et couvert.

La maison comme le garage développent de la surface taxable et n’affectent pas le sous-sol.

Le vide sanitaire est compris dans une profondeur supérieure à 0,50 m en dessous du sol. Le vide sanitaire affecte le sous-sol.

La hauteur sous plafond de ce vide sanitaire est inférieure ou égale à 1,80 m. Il ne développe donc pas de surface taxable.

Comme le vide sanitaire ne développe pas de surface taxable, et même s’il affecte le sous-sol, le résultat à inscrire correspond à la surface taxable totale de la maison et du garage.

Il ne faut pas déduire le vide sanitaire de la surface taxable totale, car il ne développe justement pas de surface taxable.

Toutefois, un élément souterrain développant de la surface taxable (clos et couvert, hauteur supérieure à 1,80 m) et affectant le sous-sol ne doit pas en revanche être ajouté à la surface taxable totale à inscrire dans les lignes « surfaces n’affectant pas le sous-sol ».

La surface taxable totale est renseignée au premier cadre du formulaire de déclaration des éléments imposables.

• Par exemple :

Partie du projet développant de la surface taxable et affectant le sous-sol

Une partie du projet affecte le sous-sol et développe de la surface taxable

Une maison de plain-pied comprend un garage clos et couvert.

La maison intègre dans le même temps une cave. La cave est comprise dans une profondeur supérieure à 0,50 m en dessous du sol.

La cave dispose d’une hauteur supérieure à 1,80 m : elle développe de la surface taxable.

Dans la mesure où elle affecte le sous-sol, le résultat à inscrire aux lignes « surfaces n’affectant pas le sous-sol » du cadre « 1.4 » résulte de la différence entre la surface taxable totale (maison + garage + cave) et la surface taxable de la cave.

Le résultat obtenu correspond aux surfaces n’affectant pas le sous-sol (maison + garage).

Note : les paragraphes ci-dessous n’abordent pas les projets soumis à étude d’impact au titre du code de l’environnement ainsi que les travaux d’affouillement.

Il est uniquement traité de la RAP due au titre d’une autorisation ou d’une déclaration préalable en application du code de l’urbanisme.

relèvent de l’Institut de Recherches Archéologiques Préventives (INRAP) ou des services archéologiques des collectivités territoriales. Le produit de la RAP placé sous l’autorité du ministère de la Culture.

La RAP est établie et liquidée par la Direction Départementale des Territoires (L.331-19 du code de l’urbanisme).

La redevance d’archéologie préventive est prévue par l’article L.332-6 du code de l’urbanisme de la façon suivante :

Les bénéficiaires d’autorisations de construire ne peuvent être tenus que des obligations suivantes :

[…]

Le versement de la redevance d’archéologie préventive prévue aux articles L. 524-2 à L. 524-13 du code du patrimoine.

Le code du patrimoine montre que la RAP est exigible en raison de la délivrance d’une autorisation de construire (article L.524-4 du code du patrimoine)

Depuis la loi du 29 décembre 2012 de finances pour 2013, elle est devenue exigible lorsqu’une demande d’autorisation de construire est délivrée à un particulier

La RAP est due pour les travaux affectant le sous-sol (article L.524-2 du code du patrimoine, al.1).

Le formulaire de déclaration des éléments nécessaires au calcul des impositions montre que :

« Les fondations ou les travaux n’affectent pas le sous-sol si leur profondeur est inférieure à 0,50 m ».

Le seuil des 0,50 m se retrouve à l’article R.523-5 du code du patrimoine, anciennement codifié à l’article R.442-3-1 du code de l’urbanisme.

En revanche, la RAP n’est pas exigible :

• Pour des travaux n’affectant pas le sous-sol ;

• Ainsi qu’aux parties de la construction n’affectant pas le sous-sol.

C’est ce qui explique en partie la rédaction très particulière du nouveau cadre 4.4.

Les réclamations sont présentées dans les conditions prévues aux articles L.331-30 à L.331-32 du code de l’urbanisme (article L.524-15 du code du patrimoine).

Ainsi, la RAP peut faire l’objet d’une décharge, d’une réduction ou d’une restitution en cas :

• D’abandon du projet

• De réduction des surfaces affectant le sous-sol

• De démolition suite à une décision du juge civil

• De catastrophe naturelle

• Si le redevable démontre qu’il justifie d’une exonération auquel il ne pouvait pas prétendre au moment du dépôt de la demande

• Si une erreur a été commise

L’article L.524-12 du code du patrimoine dispose par ailleurs qu’un dégrèvement peut être prononcé par l’autorité liquidateur de la taxe.

Les conditions d’exonération de la RAP sont précisées aux articles L.331-7 et suivants du code de l’urbanisme.

Ainsi, font entre autres l’objet d’une exonération :

• Des constructions de service public ou d’utilité publique

• Des locaux d’habitation énumérés 278 sexies et 296 ter du code général des impôts et, en Guyane et à Mayotte, les constructions de mêmes locaux, dès lors qu’ils sont financés dans les conditions du II de l’article R. 331-1 du code de la construction et de l’habitation ou du b du 2 de l’article R. 372-9 du même code ;

• Dans les exploitations agricoles : les surfaces de plancher des bâtiments agricoles, et dans les centres de loisirs équestres, les surfaces des bâtiments affectées aux activités équestres

• les aménagements prescrits par un plan de prévention des risques

• La reconstruction à l’identique d’un bâtiment détruit ou démoli après sinistre depuis mois de 10 ans

• Les constructions d’une surface inférieure ou égale à 5 m². Les constructions nouvelles de moins de 5 m² de surface de plancher et d’emprise au sol situées en dehors des secteurs sauvegardés et des sites classés sont exemptées de toute formalité d’urbanisme.

La nouvelle rédaction du formulaire des éléments imposables permet de clarifier le renseignement des éléments relatifs aux projets de stationnement, ce qui demeure malgré tout fort appréciable.

Néanmoins, le nouveau cadre « 1.4 Redevance d’archéologie préventive » apporte en contrepartie beaucoup de confusion.

En effet : il appartient au déclarant de « détailler les parties du projet n’affectant pas le sous-sol » selon qu’il s’agisse de locaux, du bassin d’une piscine ou encore d’un espace de stationnement ouvert vers l’extérieur, étant entendu que les parties affectant le sous-sol sont celles comprises dans une profondeur de 0,50 m en dessous du terrain naturel.

Pour renseigner correctement l’ensemble du formulaire et déterminer les démarches à entreprendre, un administré doit désormais connaître :

• La surface de plancher de sa construction

• Sa surface taxable (à ne pas confondre avec la surface de plancher)

• Son emprise au sol

• Son emprise au sol ne développant pas de surface de plancher (notion sérieusement mise en cause par le rapport sur les incidences de la réforme des surfaces en urbanisme)

• Les parties n’affectant pas le sous-sol

• Les parties affectant le sous-sol

Cette fois-ci, le bug est …

Traditionnellement, la publication des formulaires d’urbanisme au format PDF s’accompagne de différents « bugs » ou d’autres éléments insolites.

Par exemple, les formulaires PDF de 2007 comportaient l’intitulé : « stagiaire PLM » (ces anciens formulaires PDF, désormais irrecevables, sont toujours en ligne sur le site de l’ancien ministère de l’Équipement, en plus d’être en bonne position sur les moteurs de recherche …).

Certaines de leur version « remplissables », publiées quelques années plus tard, comportaient quant à eux des champs erronés.

Ainsi, il n’était pas possible de cocher la case « si vous souhaitez vous opposer à ce que les informations nominatives comprises dans ce formulaire soient utilisées à des fins commerciales » …

Les versions 2012, éditées suite à la réforme des surfaces, étaient incompatibles lors de leur publication avec certains systèmes d’exploitation MacOS. La publication de leur équivalent « remplissable » s’est effectuée plusieurs mois plus tard, malgré une demande notable de la part des administrés et des professionnels.

Cette année, le bug (ou l’un des bugs) concerne le formulaire remplissable CERFA 13406 (celui des maisons individuelles et ses annexes).

Au champ « surface concernée au titre des locaux », du fameux cadre « 1.4 Redevance d’archéologie préventive », page 8 du fichier PDF.

En renseignant la « surface concernée au titre des locaux », le même nombre apparaîtra à la ligne « Quel est le nombre de logements après travaux », située un peu plus haut.