Un garage peut être pris en compte dans la surface taxable et, selon les cas, dans la surface de plancher. En revanche, son emprise au sol est presque toujours comptabilisée.

Le décret du 29 décembre 2011 relatif à la définition des surfaces prises en compte dans le droit de l’urbanisme a introduit dans le même temps les notions de surface de plancher et d’emprise au sol.

En parallèle, la loi de finances rectificative du 29 décembre 2010 a modifié le régime des taxes d’urbanisme. Notamment, la base de la taxe d’aménagement est désormais constituée par la « surface taxable » ou par une valeur forfaitaire applicable à certains équipements énumérés par le code de l’urbanisme.

Applicables depuis le 1er mars 2012, ces évolutions successives ont pu entraîner quelques confusions, tout particulièrement ce qui concerne les espaces de stationnement, comme en témoigne la mise à jour des formulaires d’autorisation de construire au début de l’année 2014.

Il faut principalement retenir qu’un espace de stationnement clos et couvert développe à la fois de l’emprise au sol et de la surface taxable.

En revanche, un espace de stationnement disposant d’une simple couverture développe de l’emprise au sol sans jamais créer de surface taxable – la taxe d’aménagement prend alors en compte le nombre d’emplacements de stationnement envisagés.

Dans tous les cas, les espaces de stationnement sont à exclure de la surface de plancher.

Cette note revient sur le mode de calcul des surfaces pour les espaces de stationnement.

Évitez les erreurs et les retours de mairie avec notre kit prêt à déposer.

Le Kit Déclaration Préalable de Travaux vous guide étape par étape avec :

Le code de l’urbanisme distingue les formalités d’urbanisme à entreprendre selon qu’un projet correspond à :

1. Les constructions nouvelles font l’objet d’une déclaration préalable lorsque la surface à créer est comprise entre 5m² et 20 m² de surface de plancher et d’emprise au sol.

Au-delà de 20 m² d’emprise au sol ou de surface de plancher à construire, un permis de construire est obligatoire.

La dispense de formalités pour les constructions nouvelles de moins de 5m² de surface de plancher et d’emprise au sol n’est pas applicable en secteur sauvegardé ou en site classé.

2. Les travaux entrepris sur les constructions existantes font l’objet d’une déclaration préalable lorsque la surface à créer est inférieure ou égale à 20 m² de surface de plancher et d’emprise au sol.

Au-delà, de 20m² de surface de plancher ou d’emprise au sol à construire, un permis de construire est obligatoire.

Le seuil des 20 m² de la déclaration préalable est relevé à 40 m² lorsque le terrain est compris dans une zone urbaine d’une commune dotée d’un document d’urbanisme, comme un Plan Local d’Urbanisme (PLU). Le relèvement de ce seuil n’est pas applicable en dehors de ces terrains ou lorsque le projet correspond à une construction nouvelle.

3. Toujours au sujet des travaux sur constructions existantes : les travaux ayant pour effet de modifier l’aspect extérieur d’un bâtiment existant doivent faire l’objet d’une déclaration préalable. De telle sorte que l’installation d’un ouvrage en façade d’un bâtiment ne peut pas faire l’objet d’une dispense de formalités.

Les articles L.421-1, L.421-4 et L.421-5 du code de l’urbanisme définissent trois régimes applicables aux constructions nouvelles et aux travaux sur constructions existantes :

Un projet de construction est ainsi soumis à des formalités plus ou moins contraignantes selon son importance et la localisation du terrain.

Afin de rendre compte de l’importance d’un projet, le code de l’urbanisme repose, entre autres, sur des critères de surface.

Les surfaces sont exprimées en emprise au sol et le cas échéant en surface de plancher.

En parallèle, la délivrance d’une autorisation de construire peut donner lieu à l’acquittement de la taxe d’aménagement.

Le montant de la taxe d’aménagement est évalué soit :

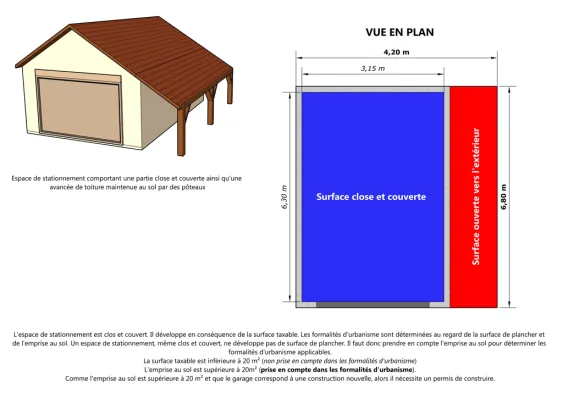

Garage, surface taxable et emprise au sol

Un espace de stationnement clos et couvert développe de la surface taxable. Toutefois, la surface taxable est sans influence pour déterminer les formalités d’urbanisme à entreprendre (permis de construire, déclaration préalable). En effet, il y a lieu de tenir compte de l’emprise au sol et de la surface de plancher. Un espace de stationnement ne développe pas de surface de plancher, même s’il est clos et couvert (cliquez sur l’image pour agrandir)

La surface taxable est l’une des bases d’imposition permettant de calculer le montant de la taxe d’aménagement.

Contrairement à la surface de plancher et à l’emprise au sol, la surface taxable ne permet pas de définir le régime applicable à une construction (permis de construire, déclaration préalable).

Par exemple, un garage autonome dont la surface taxable est inférieure ou égale à 20 m² alors que l’emprise au sol est supérieure à 20 m² relève du permis de construire.

La définition de la surface taxable est apportée à l’article L.331-10 du code de l’urbanisme relatif à l’assiette de la taxe d’aménagement et à l’article R.331-7 du code de l’urbanisme :

La surface de plancher de la construction est égale à la somme des surfaces de plancher de chaque niveau clos et couvert, calculée à partir du nu intérieur des façades après déduction :

1° Des surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur ;

2° Des vides et des trémies afférentes aux escaliers et ascenseurs ;

3° Des surfaces de plancher sous une hauteur de plafond inférieure ou égale à 1,80 mètre.

Schématiquement, il faut retenir que :

L’expression « surface taxable » ne figure pas au code de l’urbanisme.

Elle est évoquée par :

L’expression « surface taxable » tire son origine du rapport n°2998 sur le projet de la loi de finances rectificatives pour l’année 2010.

Les formulaires de déclaration des éléments nécessaires au calcul des impositions ainsi que la circulaire du 18 juin 2013 relative à la réforme de la fiscalité de l’aménagement reprennent l’expression « surface taxable ».

La surface de plancher correspond à l’une des surfaces prises en compte pour établir le régime applicable à une construction (permis de construire, déclaration préalable, dispense de formalités).

Elle est définie à l’article R.112-2 du code de l’urbanisme de la façon suivante (remarque : pour plus de clarté, les déductions inapplicables aux projets individuels n’apparaissent pas dans les lignes ci-dessous) :

La surface de plancher de la construction est égale à la somme des surfaces de planchers de chaque niveau clos et couvert, calculée à partir du nu intérieur des façades après déduction :

1° Des surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur ;

2° Des vides et des trémies afférentes aux escaliers et ascenseurs ;

3° Des surfaces de plancher d’une hauteur sous plafond inférieure ou égale à 1,80 mètre ;

4° Des surfaces de plancher aménagées en vue du stationnement des véhicules motorisés ou non, y compris les rampes d’accès et les aires de manœuvres ;

5° Des surfaces de plancher des combles non aménageables pour l’habitation ou pour des activités à caractère professionnel, artisanal, industriel ou commercial ;

[…]

De façon globale, il faut retenir que :

La surface de plancher ne prend pas en compte les espaces de stationnement clos et couverts. À l’inverse, les espaces de stationnement clos et couverts développent de la surface taxable.

Par ailleurs, sans que cela ne concerne spécialement les garages, les combles non aménageables ne développent pas de surface de plancher. Ils développent en revanche de la surface taxable, même s’ils ne sont pas aménageables.

Au sujet des combles, il convient de rappeler que les surfaces sous une hauteur plafond inférieure ou égale à 1,80 m ne développent ni surface de plancher ni surface taxable.

Comme le montre en préambule le décret du 29 décembre 2011 relatif à la définition des surfaces prises en compte dans le droit de l’urbanisme, l’emprise au sol permet à l’administration de conserver un pouvoir de contrôle sur les constructions ne développant pas de surface de plancher, comme les appentis, auvents et plus généralement les espaces de stationnement.

De telle sorte qu’un ouvrage ne développant pas de surface de plancher demeure susceptible de faire l’objet de formalités dès lors qu’il constitue de l’emprise au sol.

L’emprise au sol est définie à l’article R.420-1 du code de l’urbanisme de la façon suivante :

L’emprise au sol au sens du présent livre est la projection verticale du volume de la construction, tous débords et surplombs inclus.

Toutefois, les ornements tels que les éléments de modénature et les marquises sont exclus, ainsi que les débords de toiture lorsqu’ils ne sont pas soutenus par des poteaux ou des encorbellements.

La circulaire du 3 février 2012 relative aux surfaces en urbanisme traite succinctement de l’emprise au sol (cette notion fait l’objet que de quelques paragraphes).

Globalement, il faut retenir que tout ouvrage surélevé par rapport au sol développe de l’emprise au sol. Une surélévation peut être constituée par des fondations profondes ou par la présence d’une couverture.

Ainsi, la circulaire du 3 février 2012 montre qu’une « une aire de stationnement extérieure non couverte ne constitue pas d’emprise au sol ».

Par conséquent et en cohérence avec le décret du 29 décembre 2011, une aire de stationnement extérieure disposant d’une couverture, comme un appentis, un auvent ou un préau, développe de l’emprise au sol.

Contrairement à la surface de plancher, l’emprise au sol prend en compte l’épaisseur des structures d’un ouvrage.

Concrètement, le calcul de l’emprise au sol s’effectue à partir du nu extérieur des façades, tandis que la surface de plancher est calculée à partir de leur nu intérieur.

De plus, la surface de plancher est calculée pour chacun des niveaux d’une construction. En revanche, l’emprise au sol prend uniquement en compte son assise au sol.

Enfin, la surface de plancher intéresse exclusivement les ouvrages clos et couverts. De telle sorte qu’un ouvrage ouvert vers l’extérieur ou ne disposant pas de couverture ne développe pas de surface de plancher.

À l’inverse, l’emprise au sol prend en compte l’ensemble des ouvrages surélevés du niveau du sol, qu’ils soient clos ou ouverts vers l’extérieur.

Le calcul des surfaces pour les espaces de stationnement est devenu sensiblement plus complexe depuis la réforme de la fiscalité de l’urbanisme et la réforme des surfaces prises en compte dans le droit de l’urbanisme.

Principalement, il est fondamental de ne pas confondre surface de plancher et surface taxable. Ces deux notions intéressent exclusivement les ouvrages clos et couverts. Par ailleurs, un espace de stationnement ne développe pas de surface de plancher.

Une autre difficulté supplémentaire se pose pour les espaces de stationnement ouverts vers l’extérieur.

Bien que les espaces ouverts vers l’extérieur ne génèrent aucune surface taxable, la taxe d’aménagement demeure cependant exigible. En effet, les emplacements de stationnement appartiennent aux installations énumérées à l’article L.331-13 du code de l’urbanisme comme faisant l’objet d’une taxation forfaitaire.

Synthèse :

Un espace de stationnement clos et couvert développe :

La taxe d’aménagement est évaluée en fonction de la surface taxable.

Un espace de stationnement ouvert vers l’extérieur développe :

La taxe d’aménagement est évaluée en fonction du nombre d’emplacements de stationnement prévus.

Un espace de stationnement ne développe pas de surface de plancher, même s’il est clos et couvert.

Le code de l’urbanisme n’apporte aucune définition explicite sur ce que désigne un « espace de stationnement ».

La circulaire du 3 février 2012 apporte néanmoins quelques (légères) précisions :

Les surfaces concernées sont celles effectivement destinées au stationnement des véhicules, qu’il s’agisse de véhicules automobiles ou de caravanes, remorques, bateaux, avions, deux roues (vélos ou motos), voitures d’enfants ou de personnes à mobilité réduite…

Stationnement clos et couvert ou ouvert vers l’extérieur

Exemples d’espaces de stationnement selon qu’ils soient clos et couverts ou simplement ouverts vers l’extérieur (cliquez pour agrandir)

Deux cas de figure peuvent être soulevés selon que l’espace de stationnement soit :

Formulaire de déclaration des éléments nécessaires au calcul des impositions : garage clos et couvert

Formulaire de déclaration des éléments nécessaires au calcul des impositions. La surface taxable des espaces de stationnement clos et couverts à construire est renseigné dans les lignes prévus à cet effet (cliquez pour agrandir).

Toutes conditions étant réunies par ailleurs, tous les locaux clos et couverts développent de la surface taxable, même ceux affectés à un usage de stationnement.

En effet, les articles L.331-10 et R.331-17 du code de l’urbanisme n’offrent aucunement la possibilité d’exclure de la surface taxable les espaces à usage de stationnement.

Dans cette situation, la taxe d’aménagement est calculée en fonction de l’importance de la surface taxable envisagée.

Formulaire de déclaration des éléments nécessaires au calcul des impositions : garage ouvert

Le nombre d’emplacements de stationnement envisagés à l’occasion de l’installation d’une construction ouverte vers l’extérieur se renseigne à la ligne « autres éléments soumis à la taxe d’aménagement » du formulaire de déclaration des éléments nécessaires au calcul des impositions.

Un espace de stationnement ouvert vers l’extérieur ne développe pas de surface taxable, cette notion intéressant exclusivement les ouvrages clos et couverts.

Pour autant, dans la mesure où les emplacements de stationnement figurent aux installations et équipements pris en compte dans la fiscalité de l’urbanisme, le montant de la taxe d’aménagement est établi en fonction du nombre d’emplacements de stationnement envisagés.

La circulaire du 18 juin 2013 relative à la fiscalité de l’aménagement montre que (p.30) :

Sont concernées les aires identifiées de stationnement des automobiles, situées en extérieur ou dans un bâtiment couvert ou semi-couvert et non totalement clos. Les aires de stationnement affectées aux deux roues ne sont pas prises en compte.

Les aires de stockage extérieures de véhicules neufs ou d’occasion en attente de commercialisation, dans un garage ou une concession automobile, font partie intégrante de l’activité : elles ne sont donc pas considérées comme aires de stationnement. (Idem pour les aires de stockage des matériels agricoles ou des camping-cars avant vente.)

Taxe d’aménagement : les espaces de stationnement sont désormais taxés

Avant l’application de la réforme de la fiscalité de l’urbanisme au 1er mars 2012, les ouvrages développant de la Surface Hors-Œuvre Brute (SHOB) échappaient au périmètre matériel des taxes d’urbanisme (anciennement Taxe Locale d’Equipement, Taxe Départementale des Espaces Naturels Sensibles et Taxe Départementale pour le financement des Conseils d’Architecture, d’Urbanisme et d’Environnement).

Concrètement, cela signifie que les espaces de stationnement n’étaient pas taxés au titre du code de l’urbanisme avant le 1er mars 2012.

La taxation des espaces de stationnement, ainsi que des combles non aménageables, est justifiée dans un rapport du 1er décembre 2010 de la commission des finances sur le projet loi de finances rectificative pour 2010 de la façon suivante :

« L’assiette actuelle de la fiscalité de l’urbanisme est la surface hors œuvre nette de la construction […] Ne sont notamment pas pris en compte dans le calcul de la SHON les surfaces aveugles (type cave ou sous-sol) et les emplacements dédiés au stationnement.

L’exploitation habituelle de cette règle consiste à construire une maison individuelle accompagnée d’un très vaste garage, désigné comme tel sur la demande de permis (surface non taxée), puis de poser quelques cloisons dans ledit garage quelques années plus tard pour matérialiser un studio coquet pour la fille aînée entrant à l’université.

La SHON est aujourd’hui un concept suranné. […]

La nouvelle assiette de la taxe d’aménagement prendrait donc en compte davantage de surface :

– En réintégrant toutes les surfaces de plancher des combles et des sous-sols au-delà de 1,80 m de hauteur, indépendamment de la présence ou non d’ouverture, de la consistance ou de la destination des locaux ;

– En n’excluant plus les surfaces des bâtiments ou des parties de bâtiments aménagés en vue du stationnement des véhicules ; »

Les formulaires d’autorisations de construire édités au format PDF intègrent plusieurs éléments :

Ainsi, il convient de renseigner au formulaire de déclaration des éléments nécessaires au calcul des impositions :

Les espaces de stationnement, même clos et couverts, sont à exclure de la surface de plancher.

Le 4° de l’article R.112-2 du code de l’urbanisme est sans équivoque à ce sujet.

Il demeure toutefois conseillé de préciser l’emprise au sol des espaces de stationnement à créer, par exemple à la ligne « courte description des travaux » du formulaire d’autorisation de construire ou le cas échéant sur la « notice décrivant le terrain et présentant le projet » du permis de construire.

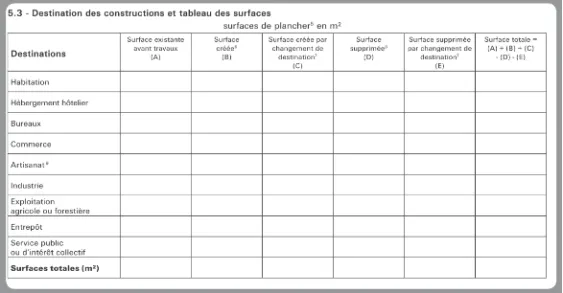

5.3 Destination des constructions et tableau des surfaces

Cadre « Destination des constructions et tableau des surfaces ». Ce cadre permet de renseigner les surfaces de plancher envisagées. Comme les espaces de stationnement ne développent pas de surface de plancher, il ne faut alors pas les prendre en compte pour remplir ce cadre.

Les formulaires d’autorisation de construire comportent un cadre permettant aux pétitionnaires de déclarer les surfaces de plancher à construire (cadre « Destination des constructions et tableau des surfaces »).

Le cadre « destination des constructions et tableau des surfaces » ne doit pas faire apparaître les surfaces envisagées pour les espaces de stationnement : les surfaces à usage de stationnement ne développent jamais de surface de plancher.

Pour rappel, un espace de stationnement clos et couvert développe de la surface taxable, à ne pas confondre avec la surface de plancher.

Deux situations peuvent être distinguées :

Malgré quelques ajustements apportés par le décret du 27 février 2014, l’emprise au sol demeure une notion particulièrement confuse, le législateur n’ayant apporté aucun élément rationnel permettant d’en définir ses contours.

La circulaire du 3 février 2012 est par ailleurs beaucoup trop succincte au sujet de l’emprise au sol pour en tirer des enseignements réellement intéressants (l’emprise au sol n’a manifestement pas fait l’objet de l’attention qu’elle méritait).

De manière générale, toute construction surélevée du niveau du sol développe en principe de l’emprise au sol.

Au regard de l’article R.420-1 du code de l’urbanisme et de la circulaire du 3 février 2012, une construction ou une partie de construction comportant des poteaux de soutien, des murs ou constituée d’un abri pour lequel il est possible d’effectuer une « projection au sol » développent de l’emprise au sol.

La notion d’emprise au sol a été apportée par le législateur justement en vue de laisser à l’administration un pouvoir de contrôle sur les ouvrages ne développant pas de surface de plancher.

Sont par exemple citées en préambule du décret du 29 décembre 2011 relatif à la définition des surfaces prises en compte dans le droit de l’urbanisme « les constructions non closes comme les hangars ou les constructions dédiées au stationnement ». Le préambule du décret du 7 mai 2012 relatif à une des dispenses de recours à un architecte évoque les « auvents ».

En raison de son manque de clarté, l’emprise au sol doit être appréhendée sous un sens le plus large possible, ne serait-ce que par prudence.

La circulaire du 3 février 2012 montre qu’une « une aire de stationnement extérieure non couverte ne constitue pas d’emprise au sol ».

Il s’agit a fortiori des espaces de stationnement aménagés au sol et ne comportant aucun abri ni de fondations profondes, comme les espaces de stationnement constitué de dallage ou de gravillons.

Le ministère en charge de l’urbanisme, par le biais du site Extranet, s’est livré à une intéressante réflexion au sujet des constructions enterrées :

Question : Ce question-réponse indique d’une part qu’une piscine est dans tous les cas constitutifs d’emprise au sol et d’autre part que les constructions enterrées ne constituent pas d’emprise au sol, n’y a-t-il pas là une contradiction ?

Réponse : « Il n’y a pas de contradiction entre le fait de dire d’un côté que les piscines sont de l’emprise et de dire de l’autre que les constructions enterrées n’en sont pas. Les constructions enterrées ne sont pas constitutives d’emprise au sol dès lors qu’elles n’affleurent pas au niveau du sol, c’est à dire, que l’on ne les voit pas du tout lorsque l’on est sur le terrain.

Ce n’est donc pas le cas d’un bassin de piscine qui a une emprise permanente et visible sur le terrain.

C’est cette distinction qui différencie les constructions enterrées et les bassins de piscine et conduit à un traitement différent : les premières ne sont pas de l’emprise alors que les seconds en sont. » (site extranet du Ministère du Développent Durable)

Finalement, il en ressort que, selon le site du ministère, une construction enterrée développe de l’emprise au sol dès lors qu’elle dispose d’une partie directement visible sur le terrain.

En conséquence, un espace de stationnement enterré développe de l’emprise au sol dans la mesure où la porte d’accès pour les véhicules est visible sur le terrain.

Le recours à un architecte est en principe obligatoire pour établir le projet architectural du permis de construire.

Toutefois, le code de l’urbanisme apporte un certain nombre d’exceptions au recours obligatoire à un architecte compte tenu de la qualité du demandeur, de la destination de l’ouvrage et de l’importance des surfaces envisagées.

Ainsi, pour un bâtiment à autre usage qu’agricole, le recours à un architecte est facultatif lorsque la surface de plancher et « l’emprise au sol de la partie de la construction constitutive de surface de plancher » demeurent inférieures ou égales au seuil de 170 m² (décret du 7 mai 2012 relatif à l’une des dispenses de recours à un architecte).

Pour simplifier (dans la mesure du possible), il faut retenir qu’en conséquence, pour un bâtiment à autre usage qu’agricole :

Le kit DP complet vous accompagne pour constituer un dossier de Déclaration Préalable clair, cohérent et conforme aux attentes de l’administration.